IL RISVEGLIO TARDIVO: GOLDEN POWER SU BORSA ITALIANA

by Danilo Battistelli, exclusive for The diagonales

Il Presidente della CONSOB, durante l”audizione del 23 aprile davanti alle Commissioni Finanze e Attività Produttive della Camera sul decreto liquidità, aveva affermato che “se il Governo desidera fare una lista delle società che considera strategiche…(omissis)…l’elenco potrebbe comprendere anche Borsa Italiana”.

È di appena ieri (31 luglio) la notizia che è stata depositata in Commissione Finanze alla Camera una risoluzione per impegnare il Governo ad intraprendere ogni iniziativa utile per riportare Borsa Italiana all’interno del nostro Paese. Non solo Borsa Italiana SpA, ma anche le altre società del Gruppo sono considerate oggi un asset strategico. L’obiettivo, quindi, è anche quello di evitare che il London Stock Exchange, azionista di maggioranza, venda separatamente le società controllate da Borsa Italiana.

Interviene in materia addirittura il Presidente del Copasir (Comitato Parlamentare Per la Sicurezza della Repubblica), Raffaele Volpi, che in una nota auspica che “sia il nostro paese a decidere il destino di Borsa Italiana evitandone smembramenti e riacquisendone il controllo…(omissis)…in un momento in cui vi è la necessità di traguardare il futuro con la solidità di tutta la filiera economico-finanziaria”.

L’INDUSTRA FINANZIARIA ITALIANA

A beneficio del grande pubblico ricordo che fanno parte del Gruppo Borsa Italiana, tra l’altro, tre società che svolgono un ruolo di primo piano nell’ambito dell’industria finanziaria italiana.

In primis, il Mercato Telematico dei Titoli di Stato – MTS – ove i grandi operatori nazionali e internazionali si scambiano quotidianamente miliardi di BTP, CCT, etc. A maggior chiarezza, l’MTS non va confuso con il mercato al dettaglio (MOT), che opera su una piattaforma telematica di Borsa Italiana, dove operano anche i piccoli risparmiatori. Non serve aggiungere nessuna considerazione per valutare immediatamente quanto l’MTS sia funzionale e strategico anche al mercato primario dei nostri Titoli di Stato, per garantire il buon esito delle aste quando il Tesoro emette nuovi titoli per finanziare la voragine del nostro debito.

Le altre due società, che fanno parte della cosiddetta infrastruttura di Borsa, sono entrambe essenziali per “chiudere” ordinatamente e speditamente il ciclo di una transazione di borsa.

Un acquisto e una vendita di un qualunque titolo rimarrebbe incompiuto se non si arrivasse allo scambio effettivo del titolo con la sua “consegna” al compratore, da parte del venditore. Questo processo, per niente banale, viene assicurato con grande efficienza da Monte Titoli SpA.

Altra società strategica è CC&G SpA che opera come controparte centrale tra gli intermediari ammessi alle negoziazioni. Cosa vuol dire e perché c’è una controparte centrale? I risparmiatori che operano in borsa non se ne avvedono nemmeno, ma la SIM o la Banca a cui conferiscono l’ordine di vendere/acquistare conoscono perfettamente il peso e il ruolo di CC&G a cui versano quotidianamente milioni di euro a garanzia.

Il ruolo di CC&G è determinante per assicurare liquidità ed efficienza ai mercati di borsa. CC&G lascia in capo all’Intermediario il solo rischio di mercato (ovvero che dopo la transazione il titolo possa avere variazioni di prezzo a lui avverse) ed elimina invece il rischio relativo al merito di credito dell’altro intermediario, con cui si conclude l’acquisto o la vendita (rischio di controparte). Questo accade perché in realtà CC&G diventa “l’acquirente di ogni venditore e il venditore di ogni acquirente”, operando appunto come “controparte centrale”. Questa funzione porta con sé una sofisticata policy di gestione del rischio che offre al mercato stabilità e resilienza in caso di default di uno o più intermediari.

Fin qui nulla che giustifichi questa mia nota, anche perché anch’io condivido pienamente e con entusiasmo l’obiettivo di riportare il Gruppo Borsa Italiana tra gli asset strategici nazionali che, fatto non trascurabile, continua a trasferire ogni anno ad azionisti esteri, milioni di euro di dividendi prodotti in Italia.

DA FARDELLO DI CUI LIBERARSI A GIOIELLO NAZIONALE

La mia sorpresa è invece questo “risveglio tardivo”.

Dopo la privatizzazione della Borsa Valori e la successiva nascita del Gruppo Borsa Italiana come sopra delineato, le Autorità Nazionali hanno ritenuto, giustamente, che la struttura “proprietaria” di Borsa Italiana non fosse e ancora oggi non sia, di loro competenza. Anche se è indubbio che le Autorità hanno la possibilità di far sentire apertamente (e non solo) la loro voce.

Negli anni passati in Italia si discettava soltanto “a chi conveniva vendere” il Gruppo Borsa Italiana.

Il Gruppo veniva percepito come un insignificante fardello nazionale, nei bilanci delle banche italiane azioniste, che poteva sopravvivere soltanto se aggregato ad un player più importante. Si discuteva se era strategicamente più utile “vendersi” ad Euronext (operatore di borsa Europeo a trazione francese), che nel frattempo diventava nell’aprile 2007 NYSE-Euronext a trazione americana, o a LSE (London Stock Exchange).

L’allora Ministro dell’Economia del secondo Governo Prodi – Padoa Schioppa – da sempre fervente europeista, auspicava la creazione di una Borsa Europea, impossibile da realizzare con il gruppo Franco Americano NYSE/Euronext o con LSE, visto che il Regno Unito non aderiva all’Euro. Pochi credevano che in assenza di una forte spinta verso la costituzione di una Borsa Europea, sarebbe stato meglio mantenere la propria indipendenza, considerata la qualità, redditività e profondità del valore che il Gruppo Italiano esprimeva.

Era la teoria semplicistica del Supermercato: meglio essere su uno scaffale di un grande centro commerciale, piuttosto che rimanere autonomi tra le mura di un negozio di provincia! Ma la politica di crescita e i dividendi sarebbero, ovviamente, rimasti esclusivamente nelle mani del gestore del Centro Commerciale.

Una teoria che le poche voci di segno contrario purtroppo non hanno avuto la forza di contrastare. E pensare che la Borsa della Grecia – si parva licet – ancora oggi rimane un asset nazionale indipendente, così come quella Spagnola.

Solo oggi si scopre che la visione di chi ha guidato tale vendita era in realtà strategicamente inadeguata e appare anche evidente quanto affrettatamente e maldestramente ci si sia privati nell’ottobre 2007 di un pezzo così importante della nostra industria finanziaria, vero gioiello che oggi invece rivendichiamo.

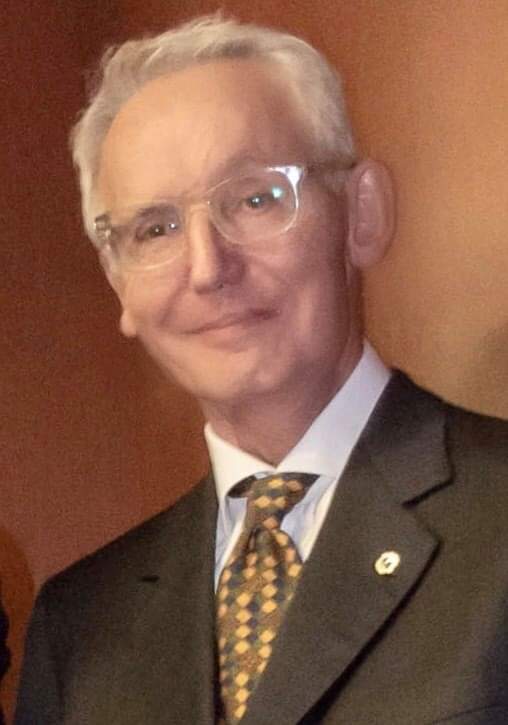

Danilo Battistelli, Italiano, è nato a Gubbio nel 1948. Si è laureato nel 1972 a Siena (cum Laude) in Economia, con una Tesi sull’Unificazione Monetaria Europea.

Ha svolto la sua attività professionale nell’area finanza in Italia, in collegamento costante con Parigi, Bruxelles, Londra e Francoforte. Dopo essere stato Direttore Generale di CC&G SPA, facente parte del Gruppo Borsa Italiana e dal 2007 del London Stock Exchange Group, ha terminato la sua carriera a Francoforte presso la Banca Centrale Europea.

Oggi si dedica al suo hobby principale, il Bridge, a cui ha dedicato anche due libri di successo.